万华电池计划3亿元入主安纳达 后者实控人拟变更为烟台市国资委

2月26日晚间,安纳达(002136)发布控股股东、实际控制人拟发生变更的提示性公告。

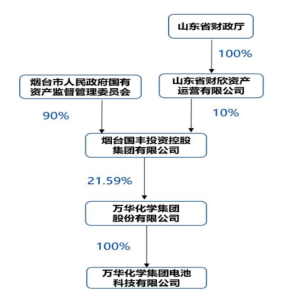

据披露,当日,公司控股股东铜化集团与万华电池签署《股份转让协议》和《一致行动人协议书》,根据上述协议约定,铜化集团拟通过协议转让的方式将其持有的公司3268.30万股股份(占公司股份总数的15.20%)转让给万华电池,股权转让价格为9.15元/股,转让总价款为2.99亿元。本次权益变动及一致行动人达成后,公司控股股东将变更为万华电池,公司实际控制人将变更为烟台市国资委。

铜化集团向万华电池转让安纳达15.20%股权完成后,铜化集团仍持有安纳达的3182.27万股股份,占安纳达全部股份总数的14.7999%。铜化集团、万华电池均为安纳达的股东,两者合计占安纳达全部股份总数的29.9999%。

经双方协商一致,转让方在上市公司股东大会表决事项中与受让方保持一致行动,转让方提名的董事在上市公司董事会表决事项中与受让方提名的董事保持一致行动。

公告显示,万华电池成立于2022年11月,经营范围为以自有资金从事投资活动;电子专用材料研发;电子专用材料制造;电子专用材料销售;化工产品销售(不含许可类化工产品)等。该公司也是万华化学(600309)全资子公司。

谈及相关影响,安纳达表示,若本次交易顺利实施完成,将有助于公司未来的稳定发展,有利于提升公司治理能力、抗风险能力,不存在损害公司及其他股东、特别是中小股东利益的情形。

公开资料显示,自2007年5月上市至今,安纳达已在资本市场走过16个年头。公司主要从事钛白粉产品的研发、生产和销售,主要产品为金红石型钛白粉、锐钛型钛白粉等系列产品;公司控股子公司铜陵纳源从事磷酸铁产品的研发、生产和销售,主要产品为磷酸铁系列产品。

从行业情况来看,安纳达去年半年报显示,钛白粉方面,作为钛白粉消费的重要终端市场的房地产行业需求依旧不足,行业竞争力度增加,钛白粉市场供需矛盾仍在持续,价格依旧在低位上下震荡。根据涂多多统计,2023年1月至6月中国钛白粉产量197.44万吨,较去年同期下降3.95%,产量减少约8.13万吨。

磷酸铁方面,去年上半年,受国内各家磷酸铁厂商前期布局的产能陆续释放,叠加电池行业主要原料碳酸锂价格的大幅下降,以及2023年初终端市场对电池正极材料前期库存的消化,磷酸铁价格持续下行,虽然终端市场对磷酸铁的需求量依旧强劲,但与2022年相比供需内部矛盾开始转变,磷酸铁各生产厂商竞争加剧。

这一情况至2023年下半年也未出现明显改善。今年1月31日披露的业绩预告显示,安纳达去年实现归属于上市公司股东的净利润5498.31万元—8046.30万元,同比下滑70%—79.5%。

谈及业绩波动原因,安纳达阐述,报告期,磷酸铁价格年内持续下行,同比跌幅较大,相应部分存货也存在减值迹象,本期存货计提减值损失增加,磷酸铁产品毛利大幅度下滑,子公司磷酸铁产品盈利同比大幅减少是导致本期业绩下降的主要因素。同期,钛白粉产品市场需求疲软,产品销售价格与去年同期相比有所下降,钛白粉产品毛利率略有降低。

不过,进入2024年,钛白粉市场已出现回暖迹象,在此背景下,公司也对相关产品进行了提价。2月22日公告显示,根据近期国内国际钛白粉市场需求和原材料价格上涨等情况,公司决定从2024年2月22日起上调主营产品销售价格,金红石型钛白粉和锐钛型钛白粉国内销售基价均上调700元/吨,外贸销售基价上调100美元/吨。

至此,公司在2024年1月20日上调价格的基础上,再次上调主营产品价格,金红石型钛白粉和锐钛型钛白粉国内销售基价均累计上调1400元/吨,外贸销售基价累计上调200美元/吨。

“公司将密切跟踪钛白粉价格走势及市场变化,及时做好调价工作。公司上调主营产品销售价格将对公司经营业绩产生积极的影响。但本次价格调整后,对销售量的影响具有不确定性,新的销售价格持续时间也不能确定,存在产品价格波动的风险。”安纳达在2月22日公告中提示称。

文章来源:证券时报·e公司原标题:万华电池计划3亿元入主安纳达 后者实控人拟变更为烟台市国资委

]article_adlist-->

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP